INTERVIEW: Hvordan jeg valgte det rigtige SALTØ STRANDHUS som en balanceret investering og feriebolig

Interviewer: “Tak fordi du vil tale med mig i dag, Lars. Kan du fortælle lidt om dig selv og hvad der fik dig til at overveje at købe et sommerhus i Saltø Strandhusene?”

Lars: “Selvfølgelig. Jeg hedder Lars, og jeg arbejder til daglig i en stor pharma-virksomhed. Jeg har altid haft en analytisk tilgang til investeringer, så da jeg overvejede at købe et sommerhus, begyndte jeg at undersøge det grundigt. Jeg ser det både som en investering og en mulighed for at have et fristed, hvor familien kan slappe af.”.

Startede med de 5 husmodeller

Interviewer: “Hvordan greb du processen an for at vælge det rigtige sommerhus?”

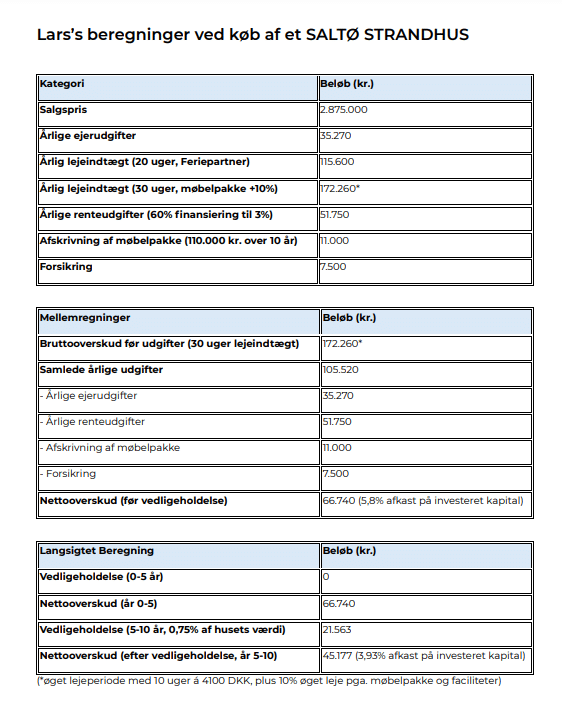

Lars: “Jeg startede med at sammenligne de forskellige husmodeller, som Saltø Strandhusene tilbyder. Efter nøje overvejelser valgte jeg modellen på 100 kvadratmeter, som har en salgspris på 2.875.000 kr. og årlige ejerudgifter på 35.270 kr. For at få et klart billede af det potentielle afkast undersøgte jeg lejeindtægterne for huset. Ifølge udlejningsbudgettet fra Feriepartner kunne jeg forvente en årlig lejeindtægt på ca. 115.600 kr., hvis huset udlejes i 20 uger om året.”

Kontantkøb eller realkreditfinansiering

Interviewer: “Lad os starte med at se på, hvad der ville ske, hvis du betalte hele huset kontant. Hvilket hus valgte du, og hvad var dine beregninger?”

Lars: “Hvis jeg betalte hele huset kontant, ville jeg stå med et nettooverskud på ca. 80.330 kr., efter at jeg havde trukket ejerudgifterne fra lejeindtægten. Det svarer til et afkast på ca. 2,8% af de 2.875.000 kr., som jeg havde investeret. Det er et fint afkast, men jeg ønskede også at vurdere mulighederne for at frigøre kapital til andre investeringer ved at bruge finansiering.”

Interviewer: “Hvordan ser det ud, hvis du vælger at finansiere en del af købet?”

Lars: “Jeg besluttede at låne 60% af husets værdi gennem et realkreditlån til en rente på 3%, hvilket betød, at jeg selv skulle investere 1.150.000 kr. Mine årlige renteudgifter ville være ca. 51.750 kr. Med denne model ville mit nettooverskud være ca. 28.580 kr., hvilket giver et afkast på ca. 2,5% af den egenkapital, jeg har investeret. Selvom afkastet er lavere end ved kontantkøb, har jeg en større likviditet til rådighed, som jeg kan bruge på andre investeringer.”

Udvidelse af lejeperioden og investering i møbelpakkeg

Interviewer: “Du nævnte også, at du overvejede at udvide lejeperioden og investere i en møbelpakke. Hvordan påvirker det dine beregninger?”

Lars: “Ja, jeg besluttede at udvide lejeperioden til 30 uger om året og investere 110.000 kr. i en møbelpakke, som jeg vurderede kunne øge lejeindtægten med omkring 10%. Med denne strategi kunne jeg nu forvente en årlig lejeindtægt på ca. 172.260 kr. Når jeg trækker ejerudgifter, renteudgifter, forsikring og amortisering af møbelpakken fra, ville jeg have et nettooverskud på ca. 66.740 kr., hvilket giver et afkast på ca. 5,8% de første 5 år.”

Langsigtet perspektiv med minimum vedligeholdelse

Interviewer: “Hvordan ser det ud, hvis vi ser længere ud i fremtiden, for eksempel fra år 5 til 10, hvor der måske begynder at komme nogle vedligeholdelsesomkostninger?”

Lars: “Efter de første 5 år, hvor jeg ikke forventer nogen vedligeholdelsesomkostninger, regner jeg med en minimum vedligeholdelse på omkring 0,75% af husets værdi pr. år, svarende til ca. 21.563 kr. om året. Dette vil reducere mit nettooverskud til ca. 29.982 kr., hvilket stadig giver et afkast på ca. 3,93%. Jeg ser dog et stort potentiale i området på grund af den kommende Femern-forbindelse. Den vil sandsynligvis øge efterspørgslen efter sommerhuse i området, hvilket kan betyde stigende lejepriser og værdistigninger på ejendommen. Derfor ser jeg dette som en solid langsigtet investering.”

Ekstra fordel: brug af sommerhuset i 22 uger om året

Interviewer: “Hvordan ser balancen mellem udlejning og personlig brug af huset ud?”

Lars: “Selv med en udvidet lejeperiode på 30 uger om året har jeg stadig 22 uger tilbage til personlig brug. Det giver mig og min familie masser af tid til at nyde huset, samtidig med at vi opnår en sund indtægt fra udlejningen. Det er en god balance mellem at få det bedste ud af investeringen og stadig have tid til at bruge huset selv.”

Konklusion

Interviewer: “Det lyder som en meget gennemtænkt strategi. Hvad er din overordnede konklusion om din investering i Saltø Strandhusene?”

Lars: “Min beslutning om at investere i et Saltø Strandhus blev taget efter nøje overvejelse og planlægning. Ved at kombinere finansiering, udvidet lejeperiode og en investering i en møbelpakke har jeg optimeret mit afkast og skabt en værdifuld feriebolig for min familie. Med minimale vedligeholdelsesomkostninger de første 10 år og fleksibiliteten til at bruge huset 22 uger om året, står jeg stærkt både på kort og lang sigt. Det er en investering, der både giver økonomisk gevinst og personlig glæde.”

KIG NÆRMERE PÅ LARS's BEREgninger

Her kan I se hvordan Lars har grebet beregningerne an. Vær opmærksom på at dette er en personlig vurdering og Lars har gjort nogle antagelser i forhold til forlængelse af udleje, værdiforøgelse m.v. som ikke er garanterede.

Interviewet med Lars er ment som en inspiration og det er en personlig afgørelse om man ser på investeringen i et sommerhus på samme måde som Lars.